人工智能(AI)产业正在迎来深刻变革,技术的演进也在不断加速。英伟达的CEO黄仁勋在2025年3月19日的GTC大会上提到,AI已经经历了从意识AI到生成式AI,再到代理式AI的多个技术范式转变,接下来将进入物理AI的时代,即机器人时代。这一变化预示着AI技术将进一步渗透到物理世界中,而这一过程的推进将对产业格局产生巨大影响。正如AI技术的快速发展一样,中国的AI产业也面临着严峻的挑战。美国持续加大对AI芯片出口的管制,使得国产AI产业不得不面对硬件长期落后的困境,但国产芯片厂商并未因此止步,反而在突破中不断崛起,逐步迎头赶上。

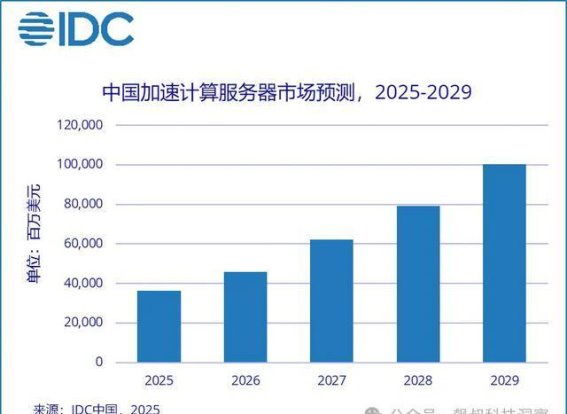

根据国际数据公司(IDC)最新发布的报告,2024年中国加速计算服务器市场预计将达到221亿美元,同比增幅达到134%。IDC预测,到2029年,市场规模将超过1000亿美元。这一数据背后,反映出中国在AI加速计算领域的强劲增长,尤其是GPU服务器仍然占据市场主导地位,占比达到69%。随着国内对非GPU加速服务器的需求不断增长,ASIC和FPGA等芯片的市场份额也呈现出高速增长趋势,突破30%。这表明,中国在AI算力的竞争中已经不再仅仅依赖传统的GPU技术,开始在ASIC、FPGA等新型加速计算领域加速发展,技术创新潜力巨大。

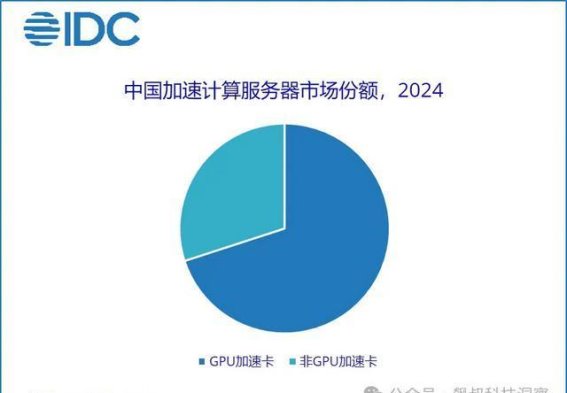

2024年,中国的AI加速芯片市场正在迎来迅猛增长。根据IDC的数据,2024年中国加速芯片市场的出货量超过270万张,其中国产AI芯片的出货量已超过82万张,占比超过30%。尽管目前英伟达的GPU依然占据着70%的市场份额,但国产芯片的崛起已成为不容忽视的力量。随着DeepSeek等开源算法的引领,国产AI芯片厂商迎来了技术上的突破,逐步向市场推出适配该算法的产品,从而促进了本土芯片的生态发展,突破了原本的技术和生态瓶颈。

DeepSeek的火爆带动了国产AI芯片的快速发展。通过DeepSeek,国内几乎所有的AI芯片厂商都在短短的时间内实现了对该算法的适配。这一成功不仅推动了软件生态的突破,也促进了软硬件的协同发展。中国本土芯片厂商通过与DeepSeek的深度合作,推动了国产芯片技术的进步,并开始在金融、政务等领域逐步实现“替代-超越”的循环。这一技术突破标志着中国AI产业开始走上了软硬件协同创新的道路。

中国与美国在AI产业中的技术路径和生态布局呈现出日益明显的分化。美国依靠英伟达在GPU领域的长期技术积累,占据着全球AI市场的主导地位。特别是在GPU技术上,英伟达的Blackwell架构芯片已经成为超算中心的标配,且在嵌入式GPU服务器领域占据了90%以上的市场份额。而中国则通过政策支持和非GPU创新,迅速迎头赶上,逐渐形成了自己独特的发展路径。

中国AI产业的崛起不仅仅依赖于GPU技术,还通过持续的创新突破,在ASIC、FPGA等领域实现了非GPU加速的技术进展。尤其是在金融、政务等行业,国产AI芯片开始发挥出巨大的潜力。这些领域的应用证明了国产芯片在特定场景下的竞争力,尤其是在与DeepSeek等开源算法结合后,国产芯片的性能和应用场景得到了显著提升。

中美在AI技术路径上的差异,实际上是两国技术生态和产业战略的深刻体现。中国的AI产业正逐步走出一条自主创新的道路,非GPU技术的突破正成为其加速崛起的重要推动力。而美国则依靠其强大的GPU技术和全球生态布局,维持着其在AI算力领域的领先地位。两国在这一领域的竞争,本质上是技术路径与产业生态的较量。

谁能在AI基础设施建设中率先构建开放、可持续的生态系统,谁将主导未来的AI产业竞争。正如IDC分析师所言,未来的算力战争,将是生态协同能力的战争。中美在算力领域的博弈,将不仅仅局限于单一技术的较量,更是产业链协同、生态构建和技术融合的全面对决。

主题测试文章,只做测试使用。发布者:,转转请注明出处:https://www.ly2s.net/article/xiongdaohang/1742.html