近年来,中国汽车市场的动态可谓一波三折。2023年,市场上价格战如火如荼,许多车企纷纷调整价格以求突围。尽管在政府多次呼吁下,市场价格战开始有所缓和,但这场竞争的背后,汽车行业的整体利润率却依然持续下滑。这一现象似乎与“供不应求”的市场环境相背离。为什么在销量大于产量的情况下,价格战依旧没有停歇?这一问题引发了广泛的讨论与反思。

销量超越产量,市场压力如何释放?

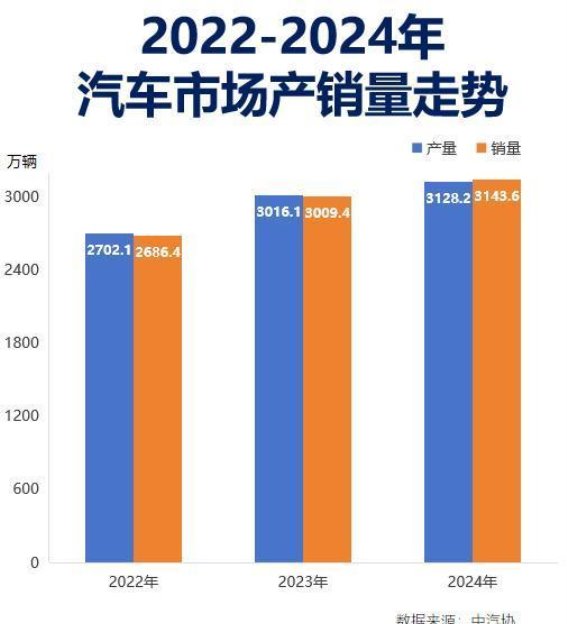

根据中汽协的统计数据,2025年上半年,中国汽车市场的产销分别完成1562.1万辆和1565.3万辆,销量超过产量的差值为3万辆。这一现象的出现让人不得不思考:销量超出产量,难道是汽车市场需求的暴增?实际上,车企增产的努力并未能完全解决市场需求的问题,销量超出产量的背后,还藏着更深层的原因。

库存车的消耗可能是其中的一部分原因。根据2024年的统计数据,汽车行业的库存量为110.6万辆,同比下降了3.9%。库存压力有所缓解,但过往的库存能否完全消耗以支撑市场需求?从2025年的数据来看,虽然库存天数有所减少,但库存车的消耗却未能完全弥补“销量超过产量”的缺口。随着汽车产品的快速迭代,去年的车型往往面临被新款取代的风险,库存车的吸引力逐渐下降,最终未能发挥其应有的市场作用。

进口车的补充作用也值得关注。海关总署的数据显示,2025年1-5月,中国的汽车进口量为18.2万辆,同比下降了32.8%。尽管进口量出现下降,但一定程度上依然弥补了国产车生产的不足。值得注意的是,统计销量时,仅计算中国境内生产和制造的车辆,进口车在市场中的占比相对较小。进口车并未能成为弥补市场供需缺口的关键因素。

市场供不应求,价格为何反而下调?

在一般情况下,供不应求应该推动产品价格上涨,但中国汽车市场却呈现出与之相反的趋势。2025年上半年,车企的降价行为愈加频繁,新能源车和传统燃油车的降价幅度也越来越大。数据显示,2025年上半年,新能源车的降价幅度算术平均达到2.3万元,降幅为12%;而传统燃油车的降价幅度为1.7万元,降幅为8.9%。

为什么在市场出现“供不应求”的情况下,汽车价格却没有出现预期中的上涨,反而屡屡降价?这一问题的背后,实际上与中国的宏观经济环境密切相关。自2021年楼市下行以来,汽车市场却迎来了强劲的增长。根据统计数据,2024年中国的汽车消费总额达到了5.03万亿,摆脱了2018年至2020年间持续徘徊在3.9万亿的困境。而这种变化,正是受到楼市不景气的间接影响。在房地产市场疲软的背景下,消费者的购车需求上升,推动了汽车销量的增长。

政策方面的支持也是市场持续热度的一个重要原因。新能源车的政策扶持,尤其是补贴政策的出台,极大地激发了消费者的购买欲望。车企为了占领市场份额,不得不加大降价力度,以吸引更多的消费者,推动销量增长。

价格战背后的经济困境

尽管汽车销量持续增长,但价格战却始终未能得到有效遏制,行业的利润却依然面临严重压缩。2025年上半年,汽车行业的整体利润率仅为4.3%,与下游行业的5.7%相比,显得偏低。虽然这一数字相比1-4月的4.1%有所回升,但依然无法改变汽车行业利润水平较低的事实。市场价格不断下调,企业为了增加市场份额而拼命降低价格,但却未能带来相应的利润增长,反而在增加成本的情况下,企业的整体经济效益受到了压制。

这一局面反映出,中国汽车市场正处于一种“增量增收但未增利”的状态。车企通过降价刺激销量增长,虽然在短期内能够拉动市场,但从长远来看,这种依赖降价的模式无疑对行业的健康发展构成了挑战。

未来展望:理性竞争或是新出路

中国汽车市场的显然急需一种更加理性和可持续的竞争模式。虽然价格战能够在短期内刺激销量增长,但这种方式并非长久之计。随着市场的不断发展,车企需要更加注重产品的差异化和创新,以提升品牌价值和市场竞争力。价格竞争的盲目性与短视性必须被技术创新和品牌建设所取代,只有如此,才能为中国汽车行业的发展注入新的活力。

尽管中国汽车市场当前呈现“供不应求”的局面,销量一度超越产量,但价格战依然没有停歇的迹象,且行业的整体利润仍然面临严峻挑战。市场的增长虽然强劲,但企业的利润增长却未能同步。行业亟需回归理性竞争,摆脱价格战的恶性循环,推动技术创新与品牌提升,才能实现更长远、更可持续的发展。

主题测试文章,只做测试使用。发布者:,转转请注明出处:https://www.ly2s.net/article/xiongdaohang/8062.html