2025年7月,国内6米以上新能源客车市场呈现出明显的波动与活跃态势。据中国客车统计信息网数据显示,当月国内重点客车企业共销售4068辆,同比增长67.89%,环比下降26.02%。从今年1月至7月累计销量来看,全国共销售24856辆,同比增长37.49%。整体来看,7月环比虽然有所回落,但仍优于去年同期,显示出行业整体的向好趋势。值得注意的是,随着销量数据的变化,企业间的排名出现了较大幅度调整,市场竞争呈现更加分散化和激烈化的格局,行业格局正在经历一轮深刻的洗牌。

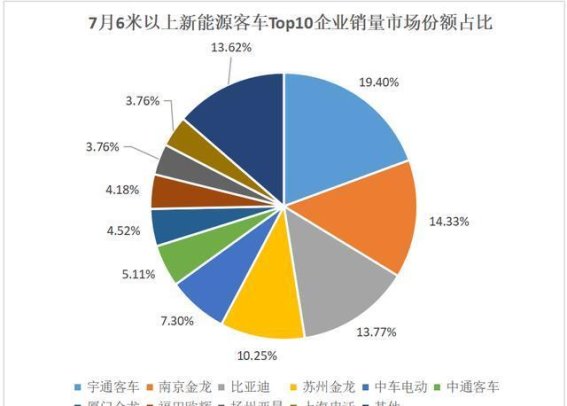

7月各企业销量表现趋于平均,市场格局出现明显变化。宇通客车以789辆的销量保持领先,成为唯一销量突破700辆的企业。南京金龙和比亚迪紧随其后,销量均在500辆级别,两者仅相差23辆,竞争异常激烈。苏州金龙凭借417辆的成绩进入400辆级别,扬州亚星和上海申沃则以153辆的成绩并列前十榜单。这一轮排名调整显示出,原本稳居前列的企业面临新兴力量的冲击,市场竞争不仅体现在销量上,也反映在品牌布局和市场策略的较量中,整个行业正经历一轮新老力量交替的阶段。

7月Top10企业排名变化尤为突出,南京金龙本月直接空降至第二名,成为最引人关注的新晋力量。比亚迪由上月第五升至第三,苏州金龙同样从榜外进入第四名,中车电动首次进入前五,福田欧辉则由第十升至第八。整体来看,Top10企业同比表现呈现“8增1降”的态势,南京金龙与上海申沃的同比增长均超过1000%,体现出基数较小企业的快速爆发力。从环比来看,Top10企业中仅有5家跑赢大盘,其中南京金龙成为唯一同、环比增长均超过1000%的企业,显示出其强劲的市场拓展能力。

从市场占有率来看,7月格局出现新的调整。宇通客车占比为19.40%,较上月收窄11.28%,南京金龙占比14.33%,比亚迪占比13.77%,较上月增长6.7%。前三名企业差距缩小,市场竞争更加均衡。Top10企业总占比达到86.38%,较上月有所下降,显示出行业集中度下降和市场逐渐分散化的趋势。整体来看,7月市场表现虽然环比下降,但同比大幅增长表明新能源客车行业仍处于上升通道,同时也反映出企业间竞争的白热化趋势。

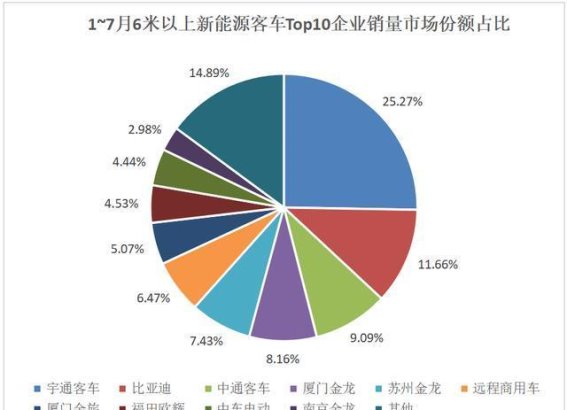

从1月至7月累计销量来看,Top10企业排名出现微调,整体同比涨幅仍在持续提升。宇通客车累计销量突破6000辆,保持绝对优势;比亚迪、中通客车、厦门金龙累计销量均超过2000辆,其中比亚迪有望在下月突破3000辆大关。其他企业多集中在1000辆级别,福田欧辉与中车电动竞争激烈,仅相差22辆。前七个月累计销量排名微调明显,远程商用车从第五下降至第六,苏州金龙由第六升至第五,南京金龙凭借7月销量优势首次进入累计销量前十。这显示出尾部企业之间排名波动频繁,市场竞争更加激烈和动态化。

同比来看,Top10企业整体表现良好,“8升2降”,其中宇通客车、中通客车、厦门金龙、远程商用车和南京金龙跑赢大盘,中通客车、远程商用车和南京金龙同比增长均超过100%,表现突出。市占率方面,宇通客车占比25.27%,比亚迪占比11.66%,中通客车占比9.09%,均较上月有所收窄,市场集中度下降至85.11%。这些数据反映出行业向分散化发展,企业间竞争更趋激烈,市场格局不断调整,企业需要通过优化战略布局、提升产品竞争力来应对激烈的市场环境。

总体来看,7月国内6米以上新能源客车市场虽环比下降,但同比增长高达67.89%,印证了行业长期向好的趋势。企业排名频繁调整和市场集中度下降显示出竞争愈发分散化,市场内部“内卷”加剧。南京金龙的强势崛起、中车电动和苏州金龙的快速进入前列,标志着市场格局正在发生深刻变化。随着新能源客车市场需求持续增长,企业竞争将更加多元化和复杂化,市场潜力巨大,行业发展前景值得期待。

主题测试文章,只做测试使用。发布者:,转转请注明出处:https://www.ly2s.net/article/xiongdaohang/8734.html