2025年上半年,国内汽车市场在政策的推动下,消费有所回暖。随着市场竞争日趋激烈,汽车经销商却陷入了“销量涨、收入不增”的困境。尤其是传统燃油品牌的经销商,面对价格倒挂现象,普遍感到资金压力巨大,部分经销商已经陷入了严重的亏损状态。根据中国汽车流通协会发布的2025年上半年汽车经销商生存状况调查报告,约74%的经销商出现了价格倒挂,50%以上的经销商呈现亏损局面。本文将从多方面分析这一现象,探讨原因并提出应对之策。

市场竞争白热化:销量与收入的矛盾

2025年上半年,尽管政策刺激了汽车消费的回暖,但市场的竞争依然异常激烈。为争夺市场份额,汽车厂家与经销商纷纷降价促销,然而降价并未能带来预期的收益。相反,许多经销商陷入了“销量增、收入不增”的困境。尤其是传统燃油品牌,由于零售价格低于购车成本,导致新车业务普遍亏损。汽车经销商不仅面临销量压力,还在不断加大的价格倒挂中苦苦挣扎。价格倒挂现象使得不少经销商的流动资金遭遇挤压,资金周转困难,流动性紧张的问题蔓延至整个行业,影响了经销商的生存能力。

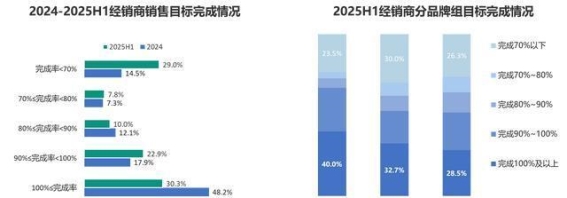

根据调查数据显示,2025年上半年,只有30.3%的经销商能够完成销售目标,而29.0%的经销商目标完成率低于70%。这一情况说明,市场的疲软以及竞争压力使得经销商普遍面临较大的销售挑战。尤其是那些传统燃油品牌的经销商,面临的价格倒挂问题更为严重,43.6%的经销商价格倒挂幅度超过15%,这进一步加剧了他们的财务困境。

新能源品牌表现相对较好:盈利局面分化

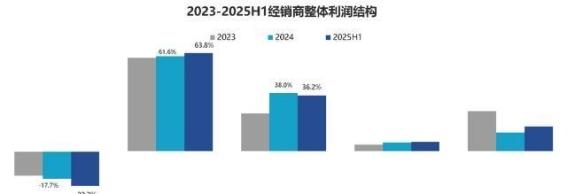

相比之下,新能源品牌的经销商表现则相对较好。调查显示,新能源独立品牌经销商的盈利情况优于传统燃油车品牌。新能源品牌的盈利占比达到42.9%,而传统燃油品牌的盈利占比仅为25.6%。这主要是因为新能源品牌在新车销售方面表现出了较好的盈利能力,尤其是在售后和金融保险业务上,也取得了一定的盈利空间。

新能源独立品牌在新车销售的毛利贡献也表现得相对稳定,尤其是在售后服务和金融保险等业务领域,新能源品牌的经销商能够在相对艰难的市场环境中找到一些盈利点。相比之下,传统燃油车品牌的经销商则依赖新车销售的毛利几乎为负,且售后服务的毛利贡献也有所下降,导致其整体盈利能力受到压制。

金融产品渗透下降:消费需求疲软

除价格倒挂外,另一个导致经销商困境加剧的原因是金融渗透率的下降。2025年上半年,汽车金融产品的渗透率较2024年明显下降,从69.1%降至62.8%。这一变化反映出消费者对汽车金融产品的需求有所收缩,尤其是价格敏感型消费者的减少,导致消费需求总体萎缩。商业银行汽车消费金融产品的停售与调整,也加剧了这一趋势。这一因素无疑为汽车经销商带来了更大的销售压力,尤其是那些依赖金融贷款来拉动销量的经销商。

经销商对厂家的满意度下降:返利政策的不透明

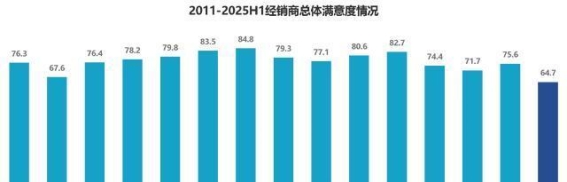

除了市场环境的不利影响,厂家与经销商之间的关系也呈现紧张态势。调查数据显示,2025年上半年,汽车经销商对主机厂的总体满意度得分为64.7分,相较2024年底的75.6分出现了大幅下降。这一变化主要源于多重经营压力的叠加,特别是在价格倒挂现象加剧的情况下,经销商的利润空间被进一步压缩,资金压力加大。经销商普遍反映,厂家设置的任务目标过高且难以完成,返利政策的复杂性和不透明性使得经销商难以准确计算和获得应得的返利,增加了经销商的运营成本和风险。

调查还显示,返利周期较长,许多厂家返利周期超过3个月,这进一步加大了经销商的资金压力。返利形式的不透明使得经销商难以根据实际情况进行规划,导致了经销商对厂家信任度的下降。为了应对这一困境,汽车流通协会建议厂家简化返利政策,实施单一的月度考核,并尽可能缩短返利兑现周期,以缓解经销商的财务压力。

生存压力加剧,亟待调整策略

总体来看,2025年上半年,汽车经销商面临的生存压力日益加大。价格倒挂问题、金融渗透率下降、厂家返利政策不透明等因素,已经让不少经销商陷入亏损的困境。尽管新能源品牌的经销商表现相对较好,但传统燃油品牌的经销商仍然面临着巨大的经营挑战。

汽车经销商要想走出困境,需要从多个方面进行调整。厂家应当优化价格策略,避免价格倒挂现象加剧,同时简化返利政策,减少经销商的财务压力。新能源品牌应发挥其在市场上的优势,提升新车销售的盈利能力,探索更多的盈利模式。汽车金融产品的优化和创新也至关重要,能够更好地激发消费者的购车需求,助力经销商实现盈利。汽车经销商的生存困境亟待解决,只有通过全面调整策略,才能应对当前市场的挑战,确保可持续发展。

主题测试文章,只做测试使用。发布者:,转转请注明出处:https://www.ly2s.net/article/xiongdaohang/9062.html