近期,全球投资者的目光纷纷聚焦在4月2日,这一天被认为是美国可能升级进口关税的日子,市场情绪紧张,众多分析师纷纷预测,这一事件将对全球经济产生深远影响。针对这一日期的过度关注,美国银行策略师Michael Hartnett则提出了不同的看法。他认为,尽管4月2日的重要性不可忽视,但真正决定市场走向的,并不是关税政策的升级,而是紧随其后的4月4日发布的美国3月非农就业数据。这个数据将更加直接地反映美国经济的健康状况,进而影响市场的未来走势。

Hartnett指出,特朗普政府可能会有意淡化4月2日关税升级的影响,因为当前通胀依然是美国经济和政治的敏感话题。在此背景下,特朗普政府的主要目标是避免因关税政策而引发第二波通胀压力。而4月4日发布的就业数据,将为市场提供更加清晰的信号,尤其是对于判断美国经济是否能够顺利实现“软着陆”,具有至关重要的意义。

4月4日就业报告:经济软着陆的关键指标

在Hartnett的分析中,4月4日发布的就业数据将成为判断美国经济走向的关键依据。如果新增就业人数保持在10万至20万之间,这表明美国经济仍然能够保持增长,不至于陷入衰退。在这一情况下,标普500指数可能会得到有效支撑,尤其是零售和房屋建筑类股票,可能会迎来明显的反弹。这一情景将有效缓解市场对经济硬着陆的担忧,为风险资产提供更多的支撑。

若就业数据远低于预期,新增就业人数不足10万,市场可能会进入更加困难的局面。此时,标普500指数可能会创下新低,全球股市、银行股和信贷市场都将遭遇严重下跌。在此情景下,特朗普政府可能被迫采取更加激进的经济刺激政策,如推出减税措施,以防止经济进一步恶化。这将会确认市场对经济放缓的担忧,避险情绪将会迅速蔓延,投资者将更加谨慎。

美国银行股:市场健康的风向标

除了就业数据外,Hartnett还特别强调了美国银行股在市场健康状况中的关键作用。银行股的表现,往往反映了市场的风险偏好和整体经济健康。如果美国银行股未能守住关键支撑位(如120点),这将意味着市场将面临更大的压力。在过去几个月里,尽管信贷市场相对平稳,但高收益信用违约掉期(CDS)利差的扩大却暴露了信贷风险上升的潜在隐患。

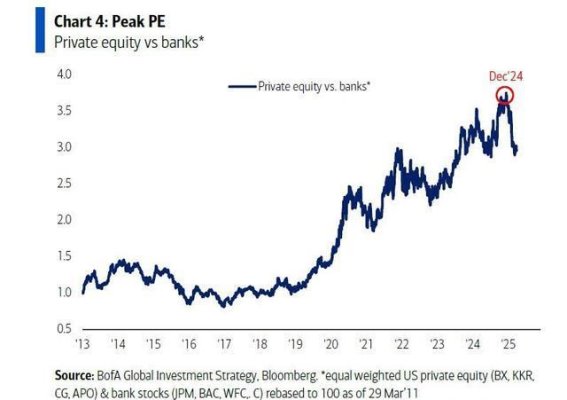

值得注意的是,由黑石(BX)、KKR、凯雷(CG)、阿波罗(APO)等几大私募股权公司及美国几家大型银行组成的私募股权指数,已经在过去两个月下跌了22%。这一变化表明市场的压力正逐步加大,而私募股权行业与商业地产、小型股和住房市场的紧密联系,也使得这些领域的风险日益突出。

Hartnett特别警告,如果美国银行股的表现未能守住关键支撑位,市场可能面临巨大的下行风险。随着信贷市场压力的加大,市场的波动性也将进一步上升,投资者需保持警觉。

投资者情绪:修正仍未结束

除了市场数据外,Hartnett还对当前的投资者情绪进行了深入分析。他指出,尽管华尔街的投资者情绪逐步恶化,但市场上并没有出现“恐慌”的情绪。尤其是在看跌/看涨期权比率尚未达到极端水平的情况下,表明市场的修正尚未结束,投资者仍在寻找确定性强的投资机会。

根据Hartnett的客户反馈,许多投资者最关心的问题是“什么因素能够阻止市场进一步下跌?”对于这一问题,Hartnett给出了几个可能的答案。他认为,通胀上升导致债券收益率上升、特朗普支持率下降、共和党失去众议院的控制权、以及宾夕法尼亚、威斯康星、密歇根等摇摆州的失业率上升,都可能改变市场的基本面预期,从而影响市场的未来走势。

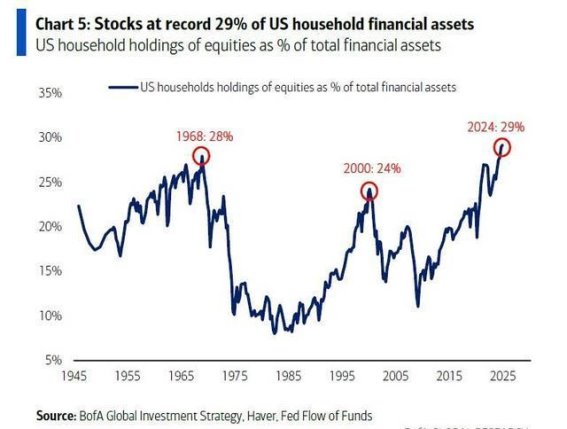

Hartnett还指出,美国家庭所持有的美国股票的总值已达创纪录的38万亿美元,占金融资产的比例也已突破29%。这一比例已经超过了1968年和2000年的前期峰值,而历史数据表明,在这两个时期之后,标普500指数的年化回报率分别仅为3.5%和-0.4%。这一现象表明,当前美国家庭的资产配置可能对未来的市场表现产生重要影响,投资者需谨慎对待。

未来市场的挑战与机遇

总体来看,4月4日的就业数据无疑将成为市场的关键转折点。如果就业数据符合预期,市场可能会迎来反弹,风险资产的稳定性将得到支撑。而如果就业数据远低于预期,市场将可能面临更加严峻的挑战,信贷风险和股市波动性将加剧,投资者的避险情绪将进一步上升。

在这样的市场环境下,投资者需保持高度警觉,密切关注就业数据和银行股的表现,这将是判断市场未来走向的关键。全球经济的不确定性和政策变动也将是市场波动的源泉,投资者在寻找投资机会时,必须谨慎应对,做好充分的风险准备。

主题测试文章,只做测试使用。发布者:,转转请注明出处:https://www.ly2s.net/article/yunying/1284.html